Việc chuẩn bị hồ sơ chứng minh tài chính là yêu cầu bắt buộc khi xin visa du học, du lịch hay định cư, nhưng nhiều hồ sơ vẫn bị từ chối dù đã chuẩn bị kỹ lưỡng.

Lý do hồ sơ chứng minh tài chính bị từ chối phổ biến nhất bao gồm số dư không đủ, nguồn gốc dòng tiền không minh bạch, hoặc sử dụng giấy tờ không hợp lệ. Hiểu rõ các nguyên nhân này là bước đầu tiên để đảm bảo hồ sơ của bạn được chấp thuận.

Nội dung này taichinh.vip sẽ phân tích chi tiết các lỗi sai thường gặp và cung cấp giải pháp khắc phục cụ thể cho từng trường hợp, giúp bạn tối ưu hóa hồ sơ và tăng tỷ lệ thành công.

6 Lý Do Hồ Sơ Chứng Minh Tài Chính Bị Từ Chối

Việc xét duyệt hồ sơ tài chính là một quy trình nghiêm ngặt nhằm xác minh khả năng chi trả thực tế của đương đơn. Đại sứ quán hoặc cơ quan lãnh sự sẽ phân tích kỹ lưỡng từng chi tiết để đảm bảo tính hợp pháp và bền vững của nguồn tiền.

Bất kỳ một sai sót nào, dù là nhỏ nhất, cũng có thể dẫn đến việc hồ sơ bị nghi ngờ và bị đánh giá là không đủ điều kiện. Dưới đây là 6 lý do phổ biến nhất, dựa trên các trường hợp thực tế, giúp bạn nhận diện và phòng tránh rủi ro.

1. Số Dư Tài Khoản Không Đáp Ứng Yêu Cầu Tối Thiểu

Một trong những lý do từ chối trực tiếp và phổ biến nhất là số dư trong tài khoản ngân hàng hoặc sổ tiết kiệm không đạt mức tối thiểu theo quy định.

Mỗi quốc gia, và đôi khi là mỗi chương trình visa (du học, du lịch), đều ban hành các yêu cầu tài chính cụ thể. Họ cần đảm bảo rằng đương đơn có đủ khả năng chi trả toàn bộ học phí, sinh hoạt phí (ăn ở, đi lại, bảo hiểm) trong suốt thời gian lưu trú dự kiến.

Nếu hồ sơ của bạn nộp lên với số dư thấp hơn mức yêu cầu này, cơ quan lãnh sự có thể đánh giá rằng bạn không đủ điều kiện tài chính và từ chối hồ sơ ngay lập tức. Vì vậy, việc kiểm tra kỹ lưỡng quy định cập nhật nhất từ Đại sứ quán là bước bắt buộc.

Nếu số dư hiện tại không đủ, bạn cần bổ sung hoặc chuẩn bị các phương án thay thế, chẳng hạn như thư bảo lãnh tài chính từ gia đình (kèm chứng minh thu nhập của người bảo lãnh) hoặc giấy tờ xác nhận học bổng (nếu có).

2. Nguồn Gốc Số Tiền Không Rõ Ràng hoặc Bất Thường

Đại sứ quán không chỉ quan tâm đến số dư cuối cùng, mà còn đặc biệt xem xét nguồn gốc và quá trình tích lũy của số tiền đó. Một tài khoản có số dư lớn nhưng vừa được nạp vào một khoản tiền khổng lồ ngay trước ngày nộp hồ sơ, trong khi lịch sử giao dịch trước đó rất ít, sẽ ngay lập tức bị đặt dấu hỏi.

Họ nghi ngờ đây là tiền vay mượn, “làm đẹp” hồ sơ tạm thời chứ không phải là tài sản thực sự của gia đình. Đây là lúc nguồn gốc số tiền trở thành yếu tố then chốt. Nếu không có bằng chứng hợp lệ giải trình (ví dụ: hợp đồng bán nhà, giấy tờ thừa kế), hồ sơ sẽ bị đánh giá là thiếu minh bạch, giả mạo và có nguy cơ bị từ chối rất cao.

Để chứng minh tính minh bạch, bạn cần chuẩn bị các tài liệu pháp lý rõ ràng:

- Thu nhập từ lương: Hợp đồng lao động, sao kê tài khoản nhận lương 3-6 tháng gần nhất.

- Thu nhập từ kinh doanh: Giấy phép đăng ký kinh doanh, báo cáo thuế, sao kê tài khoản công ty.

- Thu nhập từ tài sản khác: Hợp đồng cho thuê nhà/đất, giấy tờ bán tài sản (nếu có).

3. Sử Dụng Dịch Vụ Chứng Minh Tài Chính Không Uy Tín

Khi không đủ điều kiện tự thân, nhiều người tìm đến các dịch vụ chứng minh tài chính, tuy nhiên đây là một khu vực tiềm ẩn nhiều rủi ro nếu lựa chọn sai đơn vị cung cấp.

Một số dịch vụ giá rẻ có thể sử dụng các phương thức không hợp pháp, chẳng hạn như tạo sổ tiết kiệm “ảo”, sử dụng giấy tờ giả mạo, hoặc luân chuyển tiền qua các tài khoản không có lịch sử giao dịch rõ ràng. Cơ quan lãnh sự, với các nghiệp vụ chuyên môn, có khả năng kiểm tra chéo thông tin với ngân hàng.

Nếu họ phát hiện bất kỳ dấu hiệu gian lận nào, hậu quả sẽ rất nghiêm trọng. Hồ sơ không chỉ bị từ chối ngay lập tức, mà đương đơn còn có thể bị ghi vào “danh sách đen” (blacklist), dẫn đến việc bị cấm xin visa trong tương lai. Do đó, giải pháp an toàn là luôn sử dụng tài khoản ngân hàng thật hoặc chọn các đơn vị uy tín, cam kết nguồn tiền hợp pháp.

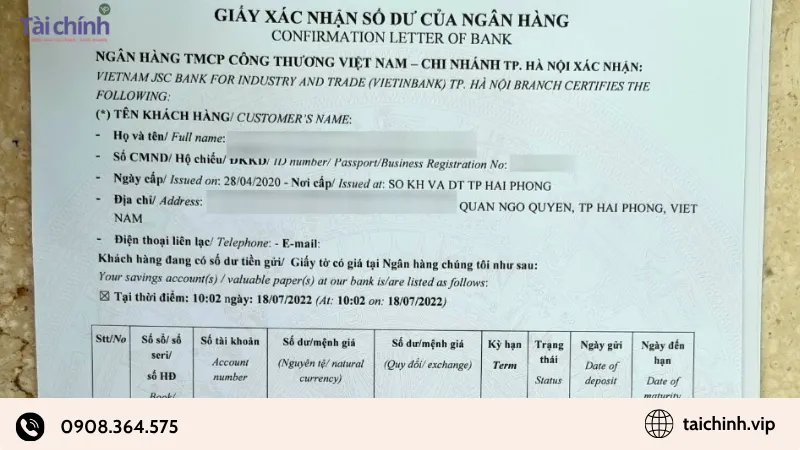

4. Giấy Xác Nhận Số Dư Quá Hạn Hoặc Sai Lệch Thông Tin

Các giấy tờ ngân hàng cung cấp, đặc biệt là giấy xác nhận số dư (balance confirmation), đều có thời hạn hiệu lực pháp lý. Đại sứ quán yêu cầu giấy tờ này phải được cấp gần nhất với ngày nộp hồ sơ (thường là trong vòng 1-3 tháng, tùy quy định) để phản ánh tình hình tài chính cập nhật nhất.

Một lỗi phổ biến là đương đơn chuẩn bị giấy tờ quá sớm, đến khi nộp hồ sơ thì giấy xác nhận đã hết hạn. Thêm vào đó, các lỗi sai sót tưởng chừng nhỏ nhặt như sai chính tả họ tên, nhầm lẫn số tài khoản, hoặc chênh lệch thông tin (ví dụ: địa chỉ) giữa giấy xác nhận và các giấy tờ cá nhân khác (hộ khẩu, CCCD) cũng là nguyên nhân gây ra sự thiếu nhất quán.

Những sai lệch này khiến cơ quan lãnh sự nghi ngờ tính xác thực của tài liệu. Tốt nhất, hãy yêu cầu ngân hàng cấp lại giấy xác nhận số dư mới, chỉ cách ngày nộp hồ sơ khoảng 1-2 tuần và rà soát mọi thông tin để đảm bảo chúng trùng khớp tuyệt đối.

5. Hồ Sơ Tài Chính Không Phù Hợp Với Hồ Sơ Cá Nhân

Tính logic và sự phù hợp tổng thể của bộ hồ sơ là yếu tố quan trọng mà cơ quan lãnh sự xem xét. Một trường hợp điển hình là hồ sơ cá nhân (personal profile) khai báo mức thu nhập trung bình (ví dụ: 10-15 triệu đồng/tháng) nhưng lại sở hữu một sổ tiết kiệm có giá trị rất lớn (ví dụ: vài tỷ đồng) mà không có lịch sử tích lũy rõ ràng.

Sự mâu thuẫn này tạo ra nghi ngờ lớn: Số tiền này từ đâu mà có? Tại sao thu nhập thấp lại có tích lũy cao đột biến? Điều này khiến Đại sứ quán nghi ngờ về tính hợp pháp của số tiền, hoặc cho rằng đương đơn đang cố tình khai báo sai thu nhập.

Ngay cả khi số tiền là thật, sự thiếu logic trong việc giải trình mối quan hệ giữa thu nhập, chi tiêu và tích lũy sẽ làm giảm độ tin cậy của toàn bộ hồ sơ. Nếu có khoản tiền lớn phát sinh đột ngột, bạn bắt buộc phải giải trình nguồn gốc hợp pháp của nó (ví dụ: tiền thừa kế có di chúc, tiền bán bất động sản có hợp đồng mua bán).

6. Thông Tin Không Khớp Giữa Các Giấy Tờ (Inconsistencies)

Tính nhất quán (consistency) là yêu cầu cơ bản đối với mọi bộ hồ sơ xin visa. Việc từ chối visa có thể xảy ra chỉ vì những lỗi sai sót trong việc đối chiếu thông tin giữa các tài liệu khác nhau. Những mâu thuẫn này, dù vô tình, cũng làm giảm nghiêm trọng độ tin cậy của hồ sơ, cho thấy sự chuẩn bị cẩu thả hoặc cố ý che giấu thông tin.

Cơ quan xét duyệt sẽ không tốn thời gian để xác minh xem đây là lỗi vô ý hay cố ý gian lận; họ có thể sẽ từ chối hồ sơ để đảm bảo an toàn.

Checklist kiểm tra thông tin:

- Họ và tên: Có khớp chính xác (từng dấu, từng chữ) giữa hộ chiếu, CCCD, sổ hộ khẩu, giấy khai sinh, và các giấy tờ ngân hàng (sổ tiết kiệm, giấy xác nhận) không?

- Địa chỉ: Địa chỉ thường trú, tạm trú khai trong đơn xin visa có khớp với sổ hộ khẩu, giấy tờ ngân hàng không?

- Số liệu: Các con số khai báo về thu nhập, chi tiêu, số dư có logic và thống nhất với nhau không?

Nếu phát hiện bất kỳ sai sót nào, hãy liên hệ ngay với ngân hàng hoặc cơ quan có thẩm quyền để yêu cầu điều chỉnh và cấp lại giấy tờ chính xác trước khi nộp.

Ngoài ra, bạn có thể tham khảo thêm các lỗi chứng minh tài chính thường gặp nhằm tránh các sai sót cơ bản trước khi nộp hồ sơ.

Giải Pháp Tối Ưu và Lời Khuyên Phòng Tránh Rủi Ro

Hiểu rõ các nguyên nhân bị từ chối là bước đầu tiên; bước tiếp theo là chủ động xây dựng một bộ hồ sơ mạnh, minh bạch và logic. Thay vì chờ đợi hồ sơ bị trả về, bạn nên áp dụng các chiến lược chuẩn bị thông minh để tăng tối đa tỷ lệ thành công ngay từ lần nộp đầu tiên.

Điều này đòi hỏi sự chuẩn bị sớm, sự hiểu biết về các quy định, và sự cẩn trọng trong từng chi tiết. Dưới đây là các khuyến nghị quan trọng được đúc kết từ kinh nghiệm xử lý hồ sơ.

1. Chủ Động Lên Kế Hoạch Tài Chính Từ Sớm

Một hồ sơ tài chính mạnh không thể được xây dựng trong ngày một ngày hai. Đại sứ quán đánh giá cao tính bền vững và lịch sử tích lũy.

Do đó, bạn nên bắt đầu lên kế hoạch tài chính ít nhất từ 6 đến 12 tháng trước thời điểm nộp hồ sơ dự kiến. Điều này giúp sổ tiết kiệm hoặc tài khoản ngân hàng của bạn có lịch sử giao dịch tự nhiên, thể hiện rõ quá trình tích lũy thu nhập đều đặn.

“Để nước đến chân mới nhảy” là nguyên nhân chính dẫn đến việc số tiền trong tài khoản tăng đột biến và không thể giải trình. Việc chuẩn bị sớm cũng cho bạn thời gian để xử lý các giấy tờ pháp lý phức tạp (như giấy tờ đất đai, kinh doanh) nếu cần dùng chúng để giải trình nguồn tiền.

2. Đảm Bảo Tính Minh Bạch và Hợp Pháp Của Giấy Tờ

Toàn bộ hồ sơ phải dựa trên sự thật và các tài liệu hợp pháp. Luôn sử dụng tài khoản ngân hàng thật, chính chủ (của bạn hoặc người bảo lãnh).

Khi xin giấy xác nhận số dư, hãy đảm bảo bạn xin loại giấy tờ chuẩn song ngữ (nếu cần) và được cấp bởi các ngân hàng lớn, có uy tín tại Việt Nam, vì điều này làm tăng độ tin cậy cho giấy tờ.

Như đã cảnh báo, tuyệt đối tránh xa các dịch vụ cam kết làm giấy tờ giả mạo hoặc cung cấp “sổ tiết kiệm dịch vụ” không rõ ràng. Rủi ro bị phát hiện và cấm visa vĩnh viễn là cái giá quá đắt.

3. Tận Dụng Các Yếu Tố Hỗ Trợ Khác

Nếu hồ sơ tài chính từ sổ tiết kiệm chưa thực sự mạnh, bạn có thể củng cố độ tin cậy bằng các yếu tố bổ sung. Mục tiêu là thuyết phục cơ quan lãnh sự rằng bạn có đủ nguồn lực và sự ràng buộc để quay về.

Nếu bạn nhận được học bổng (dù là bán phần), hãy nộp giấy xác nhận học bổng; điều này giúp giảm bớt gánh nặng tài chính cần chứng minh. Nếu bạn (hoặc người bảo lãnh) có thu nhập ổn định từ lương hoặc kinh doanh, hãy nhấn mạnh vào dòng tiền đều đặn hàng tháng thông qua sao kê tài khoản.

Các tài sản có giá trị khác như bất động sản, xe ô tô (dù không trực tiếp dùng để chi trả) cũng có thể được bổ sung để chứng minh sự ràng buộc và tiềm lực kinh tế tại Việt Nam.

Câu Hỏi Thường Gặp (FAQ)

Kết Luận

Việc chuẩn bị một bộ hồ sơ tài chính mạnh, minh bạch và logic là yếu tố quyết định trực tiếp đến tỷ lệ thành công khi xin visa. Hiểu rõ các lý do hồ sơ chứng minh tài chính bị từ chối phổ biến, từ số dư, nguồn gốc tiền đến tính nhất quán của giấy tờ, giúp bạn chủ động phòng tránh những sai sót không đáng có.Một hồ sơ được chuẩn bị cẩn thận không chỉ đáp ứng yêu cầu của Đại sứ quán mà còn thể hiện sự nghiêm túc của bạn đối với chuyến đi. Nếu bạn gặp khó khăn trong quá trình chuẩn bị hoặc cần tư vấn về các giải pháp tài chính an toàn, hãy liên hệ với taichinh.vip để được hỗ trợ chuyên nghiệp.