Điểm hòa vốn là gì? Điểm hòa vốn (break even point) là một trong những thuật ngữ được sử dụng phổ biến trong lĩnh vực kinh doanh. Nó dùng để phân tích, đánh giá tiềm năng phát triển của một doanh nghiệp. Hôm nay, Tài Chính Vip sẽ chia sẻ cho bạn bài viết về những thông tin liên quan, công thức cũng như cách tính điểm hòa vốn.Cùng theo dõi nhé!

Sơ lược về điểm hòa vốn

Điểm hòa vốn (Break Even Point) là một điểm mà tổng thu nhập tại đó bằng tổng ngân sách hoặc có thể nói là một điểm tổng số dư đảm phí bằng tổng số ngân sách bất biến (định phí). Tại điểm hòa vốn của doanh nghiệp không có lãi và cũng không có lỗ.

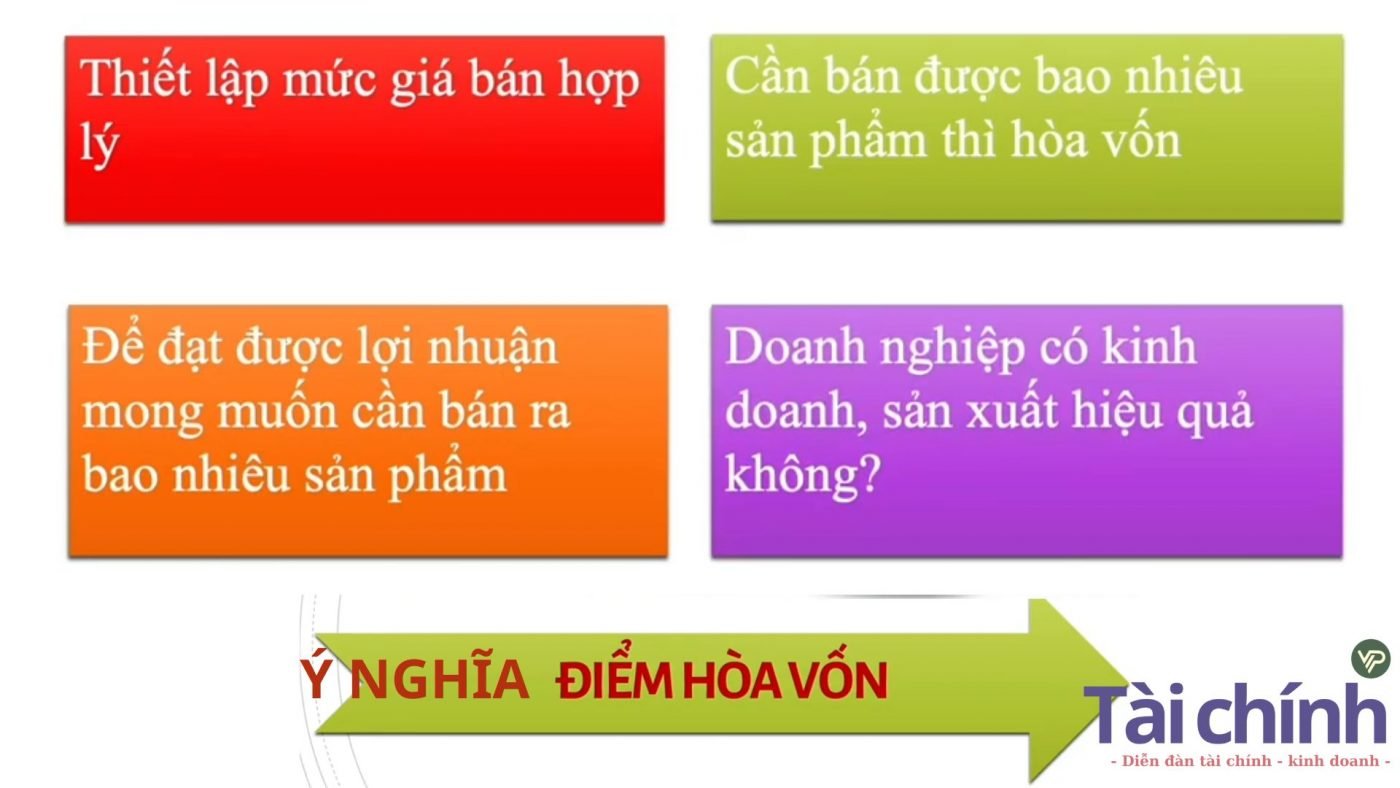

Ý nghĩa của điểm hòa vốn

- Thiết lập được một mức giá bán hợp lý

- Phân tích điểm hòa vốn để biết được mức độ hiệu quả đầu tư đạt được để lấy lại số vốn đầu tư ban đầu các doanh nghiệp đã bỏ ra. Khi sản lượng vượt tiêu thụ của điểm hòa vốn, các doanh nghiệp sẽ có lợi nhuận.

- Xác định điểm hòa vốn là phương pháp kiểm tra được biên độ an toàn

- Phân tích điểm hòa vốn được sử dụng vô cùng rộng rãi từ giao dịch chứng khoán, qua giao dịch quyền chọn và cho đến xác định ngân sách thực hiện các dự án của doanh nghiệp.

Phân loại điểm hòa vốn

Khi xem xét điểm hòa vốn, thường sẽ chia ra hai trường hợp là điểm hòa vốn tài chính và điểm hòa vốn kinh tế.

Điểm hòa vốn tài chính

Là điểm hòa vốn mà tại đó doanh thu bằng tổng chi phí sản xuất trong kinh doanh và lãi vay vốn kinh doanh phải được trả. Tại điểm đó, lợi nhuận trước thuế của doanh nghiệp sẽ bằng 0.

Điểm hòa vốn kinh tế

Là điểm hòa vốn tại đó doanh thu bằng tổng chi phí kinh doanh sản xuất (bao gồm tổng chi phí biến đổi, chi phí cố định kinh doanh mà trong đó chưa tính đến lãi vay vốn kinh doanh sẽ phải trả). Tại điểm đó, lợi nhuận trước lãi vay và thuế của doanh nghiệp sẽ bằng 0.

Các thuật ngữ liên quan khác:

- Để xác định được điểm hòa vốn cần làm rõ các định nghĩa sau:

- Chi phí cố định là những phần chi phí trong kinh doanh không thay đổi theo quy mô sản xuất như chi phí khấu hao, thuế và các chi phí chung.

- Chi phí được xem là chi phí cố định ví dụ như: phí bảo hiểm, phí trả lương cho nhân viên quản lý, các chi phí khấu hao cho tài sản cố định, chi phí quảng cáo,…

- Chi phí biến đổi có tên tiếng anh là Variable Cost. Chi phí biến đổi dùng để chỉ ra các chi phí có xu hướng thay đổi theo quy mô sản lượng. Nó sẽ là các khoản tiền trả cho các nhân tố biến đổi như lao động, nguyên liệu,…Bản chất của chi phí biến đổi bởi các yếu tố tác nhân tác động lên nó

Ưu điểm và hạn chế của phân tích điểm hòa vốn

Ưu điểm

- Dùng để đánh giá được lợi nhuận, chi phí của doanh nghiệp trong một dự án kinh doanh

- Được sử dụng để lựa chọn ra phương án sản xuất đầu tư

- Sử dụng trong phân tích các rủi ro hay một dự án đầu tư của doanh nghiệp

Hạn chế điểm hòa vốn

Biến thiên của cả chi phí và thu nhập phải tuyến tính

Các kết cấu chi phí đều rất phức tạp, bao gồm nhiều khoản mục không thể phân chia được một cách chính xác, cụ thể để thành định phí và biến phí. Khó khăn khi phân tích điểm hòa vốn với kết cấu các chi phí phức tạp, việc phân chia chỉ là một phần.

Rất ít doanh nghiệp sản xuất một loại sản phẩm mà sản xuất đa loại sản phẩm. Do đó muốn phân tích được điểm hòa vốn phải quy đổi các loại sản phẩm khác nhau thành một loại chuẩn duy nhất, việc này thì sẽ rất khó và chỉ mang tính chất tương đối.

Trong trường hợp có lạm phát cao thì việc phân tích điểm hòa vốn sẽ không quan tâm đến giá trị của tiền tệ theo thời gian và dễ cho ra kết quả sai lệch. Như vậy, các doanh nghiệp có tỷ lệ định phí cao hơn so với biến phí trong tổng các chi phí thì độ lớn của đòn bẩy kinh doanh cũng sẽ lớn và ngược lại.

Các doanh nghiệp còn đòn bẩy kinh doanh lớn thì tỷ lệ định phí của tổng chi phí sẽ lớn hơn biến phí => Lợi nhuận sẽ rất nhạy cảm với thị trường khi các doanh thu bán hàng biến động và bất kỳ sự biển động nào của doanh thu bán hàng cũng sẽ tạo ra sự biến động về lợi nhuận.

Vì vậy khi doanh thu bán hàng vượt qua điểm hòa vốn thì cần tăng tỷ lệ nhỏ doanh thu sẽ có tác động tăng tỷ lệ lớn về lợi nhuận

Công thức tính điểm hòa vốn

Công thức tính điểm hòa vốn cho một loại sản phẩm

Ta sẽ có công thức:

Thu nhập = Biến phí + Định phí + Lợi nhuận

Tại điểm hòa vốn thì lợi nhuận của các doanh nghiệp bằng 0

- Doanh thu= Biến phí + Định phí

- Qhv*p=v*Qhv + F

- Qhv=F/ (p – v)(1)

Diễn giải công thức:

- Sản lượng hòa vốn = Tổng định phí / (Đơn vị bán sản phẩm – Biến phí một đơn vị)

- Doanh thu hòa vốn = sản lượng hòa vốn x Đơn giá bán

Công thức tính doanh thu này được xây dựng trên quan điểm là cứ một món hàng được tiêu thụ thì cần phân phối số dư đảm phí (p – v) để trang trải. Khi biết được định phí và số dư đảm phí thì ta sẽ tính được:

Sản lượng hòa vốn = Tổng định phí / Số dư đảm phí tổ chức

Qhv = F / Số dư đảm phí đơn vị

Khi biết tỷ lệ số dư đảm phí:

Thu nhập hòa vốn = Toàn bộ định phí / tỷ lệ của số dư đảm phí

Công thức tính điểm hòa vốn cho nhiều sản phẩm

Trường hợp mua bán nhiều loại sản phẩm, hàng hóa sẽ có mức giá bán khác nhau. Vì vậy để xác định được sản lượng, doanh thu hòa vốn thì cần phải tính tương đối theo chỉ tiêu bình quân.

Các bước tính doanh thu điểm hòa vốn này gồm:

Bước 1: Xây dựng phần trăm kết cấu mặt hàng được tiêu thụ

Phần trăm của từng loại sản phẩm i = (Doanh thu của từng loại sản phẩm i / Tổng doanh thu) x 100%

Bước 2: Xây dựng phần trăm số dư đảm phí bình quân từng loại sản phẩm, hàng hóa i

Phần trăm số dư định phí bình quân = tỷ lệ số dư định phí i x tỷ lệ kết cấu sản phẩm i

Bước 3: Xác định được thu nhập điểm hòa vốn chung của các mặt hàng theo cách thức sau:

Thu nhập hòa vốn = Tổng định phí / % sô dư đảm phí bình quân

Bước 4: Định hình doanh thu điểm hòa vốn và sản lượng hòa vốn của từng mặt hàng

Doanh thu hòa vốn (i) = Doanh thu hòa vốn (chung) x % kết cấu từng mặt hàng sản phẩm i

Sản lượng hòa vốn mặt hàng i = Doanh thu hòa vốn (i) / Giá bán mặt hàng i

Doanh thu an toàn và thời gian hòa vốn

Doanh thu an toàn hòa vốn

Là phần chênh lệch của doanh thu được thực hiện trong kỳ và doanh thu hòa vốn. Chỉ tiêu doanh thu an toàn được thể hiện theo số tương đối và tuyệt đối. Mức doanh thu an toàn sẽ bằng mức doanh thu thực hiện được

Mức doanh thu hòa vốn, mức doanh thu an toàn mặt hàng i sẽ bằng mức doanh thu được thực hiện mặt hàng i

Mức doanh thu hòa vốn mặt hàng i, Tỷ lệ doanh thu an toàn sẽ bằng mức doanh thu an toàn chia cho mức doanh thu được thực hiện doanh thu an toàn phản ánh mức doanh thu được thực hiện vượt quá mức doanh thu hòa vốn như thế nào.

Phần doanh thu đó sẽ bắt đầu tạo lợi nhuận cho doanh nghiệp, đặc biệt doanh thu chỉ còn trang trải cho biến phí thôi, vì định phí được bù đắp tại doanh thu hòa vốn.

Chỉ tiêu có giá trị càng lớn càng thể hiện được tính an toàn cao trong hoạt động sản xuất kinh doanh hoặc các rủi ro kinh doanh càng thấp và ngược lại.

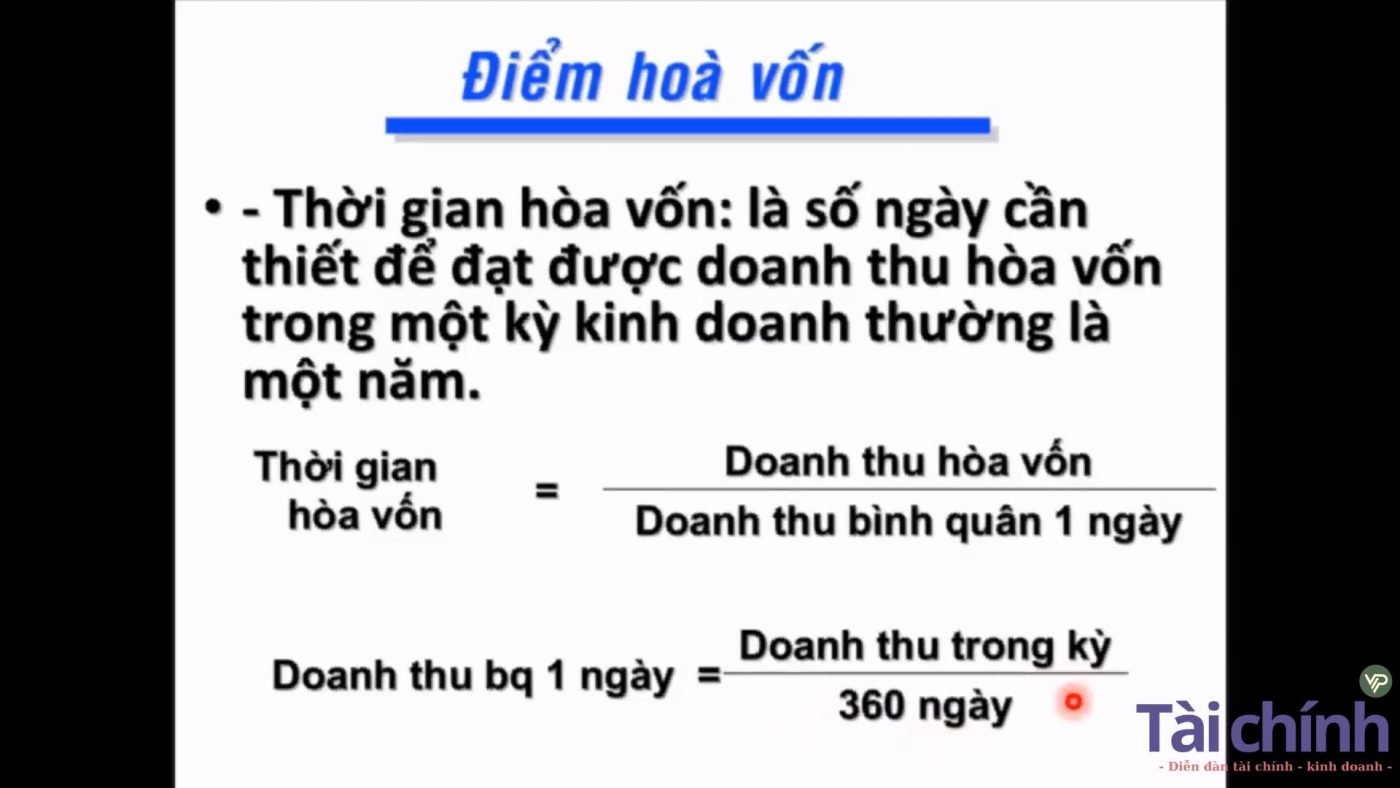

Thời gian hòa vốn

Là số ngày đạt được doanh thu hòa vốn trong một thời kỳ kinh doanh và cách xác định này định hướng cho các nhà quản lý biết được doanh nghiệp sẽ được hòa vốn lúc nào. Từ đó các nhà quản lý sẽ đưa ra được các quyết định, biện pháp, sách lược cụ thể để đẩy mạnh tốc độ tiêu thụ nhằm rút ngắn khoảng thời gian hòa vốn.

Công thức xác định:

Thời gian hòa vốn = Doanh thu hòa vốn/ Doanh Thu bình quân một ngày

Doanh thu bình quân trong một ngày = Doanh thu trong kỳ / Số ngày trong kỳ

Trong đó:

- p- : đơn giá bán

- F: Tổng định phí

- Qhv-số lượng sản phẩm hòa vốn

- V: Biến phí đơn vị

Kết luận

Trên đây là bài viết thông tin về Điểm hòa vốn là gì? Công thức tính điểm hòa vốn của Tài chính Vip. Vui lòng truy cập vào trang của chúng tôi để đọc những bài viết kiến thức về tài chính thú vị nhất.