Bảng cân đối kế toán là báo cáo tài chính tổng hợp, dùng để phản ánh tổng số hiện có đầu năm, số phát sinh tăng/ giảm trong năm. Số hiện có cuối năm được phân loại theo tài khoản kế toán của các loại tài sản, nguồn vốn chủ sở hữu. Bao gồm nợ phải trả, doanh thu, thu nhập khác, chi phí và kết quả hoạt động kinh doanh của doanh nghiệp. Hãy cùng Taichinh.vip tìm hiểu nhé!

Bảng cân đối kế toán là gì?

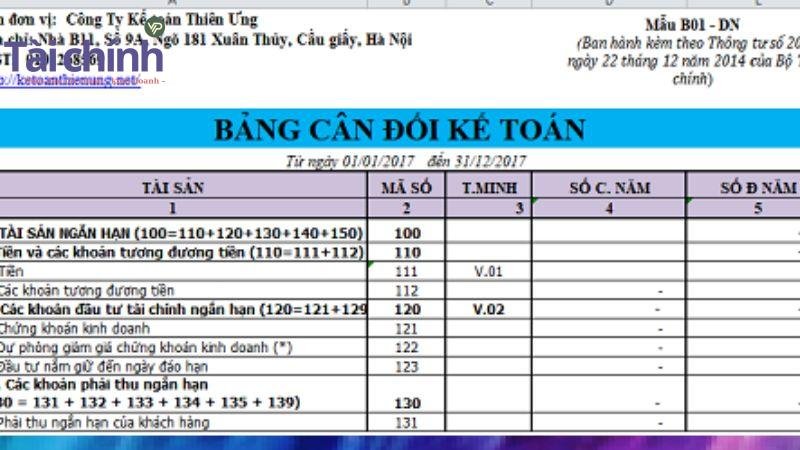

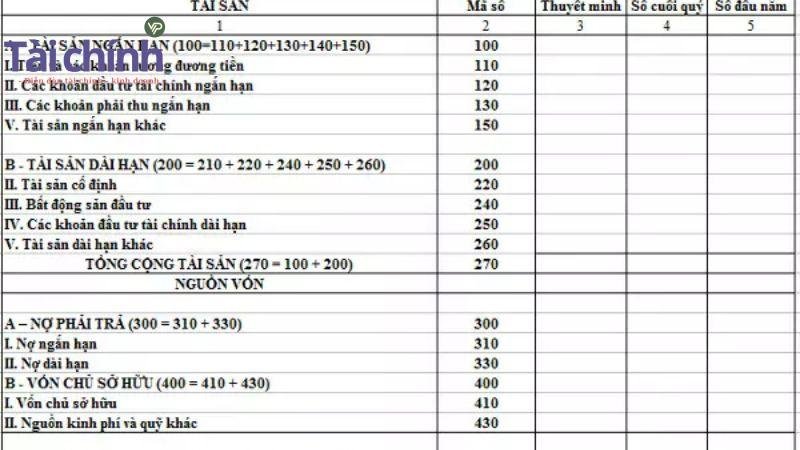

Bảng cân đối kế toán là một bảng báo cáo tài chính tổng hợp dùng để khái quát toàn bộ tài sản và nguồn hình thành tài sản đó tại một thời điểm nhất định. Kết cấu của nó gồm 2 phần:

- Tài sản

- Nguồn vốn.

Tài sản phản ánh giá trị hiện có của toàn bộ tài sản tại thời điểm lập báo cáo. Nguồn vốn phản ánh nguồn hình thành lên toàn bộ tài sản của đơn vị tại thời điểm lập. Tham khảo cách đọc báo cáo tài chính.

Cơ sở lập bảng cân đối kế toán

- Căn cứ sổ kế toán tổng hợp.

- Căn cứ vào sổ, thẻ kế toán chi tiết.

- Căn cứ vào bảng cân đối kế toán năm trước.

CHÚ Ý: TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Nguyên tắc khi lập bảng cân đối kế toán

Bảng cân đối kế toán được lập dựa trên nguyên tắc chung của Bộ Tài chính và phải đạt chuẩn mực kế toán số 21. Dưới đây là một số nguyên tắc cơ bản trong cách lập bảng cân đối kế toán, doanh nghiệp cần lưu ý khi lập bảng cân đối kế toán.

Phân chia các khoản mục Tài sản và Nợ

Dựa vào thời gian kinh doanh của doanh nghiệp sẽ có những khác biệt rõ ràng khi tách các khoản mục chia thành ngắn hạn và dài hạn.

Đối với doanh nghiệp có thời gian kinh doanh, hoạt động ổn định trong 12 tháng.

- Dài hạn: Tài sản và Nợ phải trả được thu hồi hoặc thanh toán từ 12 tháng trở lên từ lúc thông cáo.

- Ngắn hạn: Tài sản và Nợ phải trả được thu hồi hoặc thanh toán không quá 12 tháng kể từ lúc thông cáo

Đối với doanh nghiệp có thời gian kinh doanh > 12 tháng.

- Dài hạn: Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong thời kỳ dài hơn một chu kỳ kinh doanh thông thường.

- Ngắn hạn: Tài sản và Nợ phải trả được thu hồi hoặc thanh toán trong vòng một chu kỳ kinh doanh thông thường.

Đối với doanh nghiệp có tính chất hoạt động không phân biệt được chu kỳ kinh doanh.

Tài sản và Nợ phải trả được thể hiện theo tính thanh khoản giảm dần.Loại trừ các tài khoản số dư nội bộ

Trường hợp công ty mẹ và chi nhánh trực thuộc không có tư cách pháp nhân thì công ty mẹ phải thực hành loại bỏ các số dư nội bộ (các khoản cho vay nội bộ, các khoản thu chi…).

Linh hoạt trong trình bày bảng cân đối kế toán

Tùy thuộc vào từng doanh nghiệp, kế toán có thể không trình bày các định mức không có số liệu và đánh lại các số thứ tự của các định mức trên theo nguyên tắc liên tiếp cho từng phần khác nhau.

Cách lập bảng cân đối số phát sinh tài khoản

Cột 1: Số hiệu tài khoản:

- Ghi số hiệu của từng Tài khoản cấp 1 (hoặc cả tài khoản cấp 1 và cấp 2) doanh nghiệp đang sử dụng trong năm báo cáo

Cột 2: Tên tài khoản:

- Ghi tên của từng tài khoản theo thứ tự từng loại mà DN đang sử dụng.

Cột 3, 4 Số dư đầu kỳ:

- Phản ánh số dư Nợ đầu năm và dư Có đầu năm theo từng tài khoản.

- Số liệu để ghi được căn cứ vào sổ cái hoặc nhật ký – sổ cái, hoặc căn cứ vào số liệu ghi ở cột 7, 8 của Bảng cân đối tài khoản năm trước.

Cột 5, 6 Số phát sinh trong kỳ:

- Căn cứ vào tổng số phát sinh bên Nợ, số phát sinh bên Có của từng tài khoản trong kỳ báo cáo.

- Số liệu để ghi được căn cứ vào tổng số phát sinh bên Nợ và tổng số phát sinh bên Có của từng tài khoản ghi trên sổ cái hoặc nhật ký sổ cái trong kỳ báo cáo.

Số 7, 8 Số dư cuối kỳ

- Dùng để phản ánh số dư Nợ cuối kỳ và số dư Có cuối kỳ theo từng khoản mục của kỳ báo cáo.

- Số liệu ghi được tính như sau:

- Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng – Số phát sinh giảm

Các lưu ý khi lập bảng cân đối kế toán

Đối với trình bày các chỉ tiêu bảng cân đối kế toán khi doanh nghiệp hoạt động không liên tục:

- Không cần phân tách tài sản ngắn hạn hay dài hạn

- Không trình bày các chỉ tiêu dự phòng do các tài sản và nợ phải trả đã được đánh giá lại theo giá trị thuần có thể thực hiện được

Đối với doanh nghiệp hoạt động liên tục, một số chỉ tiêu có phương pháp khác cách lập bảng cân đối kế toán

- Chỉ tiêu “Chứng khoán kinh doanh” (121): Doanh nghiệp không trình bày chỉ tiêu “Dự phòng giảm giá chứng khoán kinh doanh” do số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của chứng khoán kinh doanh.

- Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng đầu tư tài chính dài hạn” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản đầu tư.

- Doanh nghiệp không phải trình bày chỉ tiêu “Dự phòng phải thu khó đòi” do số dự phòng được ghi giảm trực tiếp vào giá trị ghi sổ của các khoản phải thu.

- Doanh nghiệp không cần trình bày chỉ tiêu “Dự phòng giảm giá hàng tồn kho” bởi số dự phòng giảm giá được ghi giảm trực tiếp vào giá trị ghi sổ của hàng tồn kho.

- Doanh nghiệp không phải trình bày chỉ tiêu “Hao mòn lũy kế” do khấu hao đã được ghi giảm trực tiếp vào giá trị sổ sách của tài sản.

Trên đây là toàn bộ những hướng dẫn về cách lập bảng cân đối kế toán mà Tài Chính Vip đã trợ giúp. Bạn cần lưu ý để hạn chế tối đa những sai sót trong quá trình thực hiện. Nếu cần cung cấp thêm thông tin, vui lòng liên hệ với chúng tôi qua số điện thoại để được nhân viên tổng đài hỗ trợ tư vấn thêm nhé!