Khái niệm tài sản ròng là gì? Networth là gì? Ý nghĩa và công thức cách tính giá trị tài sản ròng của doanh nghiệp. Tài sản và các khoản nợ của doanh nghiệp như thế nào. Cùng Taichinh.vip tìm hiêu dưới đây.

Tài Sản Ròng Là Gì?

Tài sản ròng ( tiếng Anh là Net Worth) là tổng tài sản của doanh nghiệp sau khi trừ đi thuế và những khoản vay, khoản nợ phải trả.

Giá trị tài sản ròng được tính bằng công thức lấy tổng tài sản sở hữu ( bao gồm tài sản tài chính và phi tài chính) trừ đi tài sản nợ chưa thanh toán ( bao gồm các khoản thuế, các khoản vay, nợ phải trả)

Công thức tính giá trị tài sản ròng của doanh nghiệp

Cách tính giá trị tài sản ròng đơn giản theo công thức sau:

Giá trị tài sản ròng = Tổng tài sản – Nợ phải trả

Trong đó thì:

- Tổng tài sản là tất cả số tài sản của công ty hoặc doanh nghiệp

- Nợ phải trả là nợ mà doanh nghiệp có nghĩa vụ phải trả

- Tổng tài sản và nợ phải trả lấy tại bảng cân đối kế toán của doanh nghiệp

Ví dụ:

- Hiện tại bạn đang sở hữu tài sản có tổng giá trị là 5 tỷ VNĐ vfa tổng các khoản nợ là 2.5 tỷ VNĐ thì giá trị tài sản ròng của bạn sẽ là 5 tỷ VNĐ – 2.5 VNĐ tỷ = 2.5 tỷ VNĐ.

- Một ví dụ khác để rõ hơn, một doanh nghiệp ở Mỹ đang có tài sản ròng Net Worth là 500 triệu USD và hiện tại đang có một khoản nợ là 650 triệu USD. Ta cũng áp dụng vào công thức trên thì giá trị tài sản ròng của doanh nghiệp sẽ là 500 triệu USD – 650 triệu USD = – 150 triệu USD. Tức là công ty này hiện đang có tài sản âm 150 triệu sau khi đã trả tất cả các chi phí.

Phân loại tài sản ròng

Tài sản ròng cá nhân

Tài sản ròng của cá nhân là tổng tài sản mà cá nhân đó sở hữu trừ đi các khoản nợ của bản thân họ. Do tài sản ròng chỉ tính đến hệ thống tài sản có thể quy đổi được thành tiền mặt nên những thứ như bằng cấp, chứng chỉ giáo dục, chứng chỉ ngoại ngữ chỉ là tài sản nên không thể nào được tính đến, chúng chỉ ảnh hưởng tích cực đến tình hình tài chính của mỗi cá nhân mà không được tính vào giá trị tài sản ròng của riêng họ.

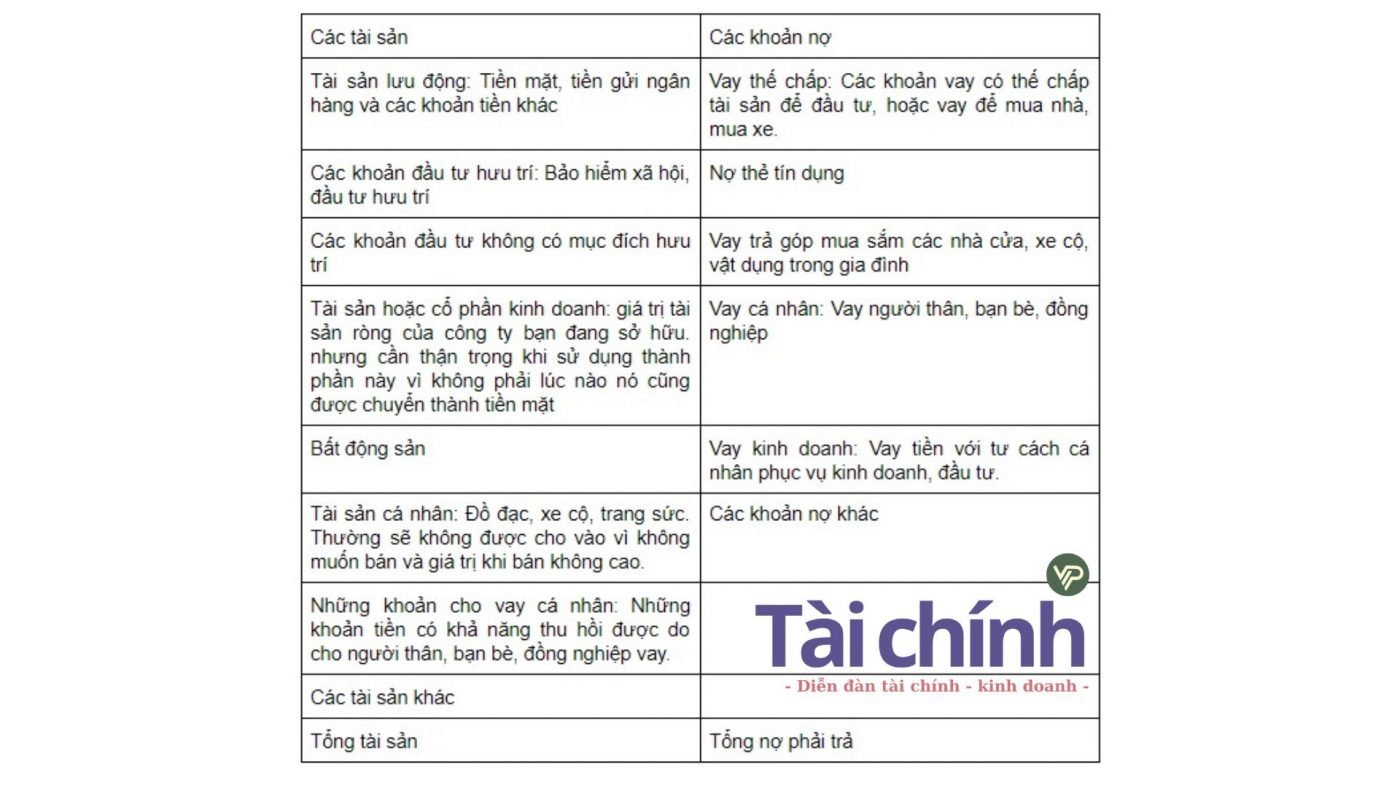

Tổng tài sản ròng của cá nhân bao gồm:

- Tiền mặt

- Tiền gửi ngân hàng: tiền gửi có kỳ hạn hoặc không có kỳ hạn

- Trang sức, đá quý

- Các khoản tiền đã được đầu tư

- …

Nợ của cá nhân bắt buộc phải trả bao gồm:

- Nợ đảm bảo (nợ có thế chấp tài sản)

- Nợ không được đảm bảo (vay tiêu dùng, vay cá nhân…).

Tài sản ròng trong chứng khoán

Tài sản ròng trong chứng khoán có thể được hiểu là giá trị của toàn bộ các tài sản tài chính và phi tài chính mà thuộc quyền sở hữu của tổ chức trừ đi giá trị của tất cả các trách nhiệm nợ phải trả của đơn vị đó.

Tài sản ròng của nhà thầu

Giống như các loại tài sản ròng khác, tài sản ròng của nhà thầu là giá trị của tất cả tài sản mà nhà thầu sở hữu trừ đi các khoản nợ phải trả của nhà thầu.

Tài sản ròng của quốc gia

Bên cạnh tài sản ròng của doanh nghiệp và các thuật ngữ ở trên, “tài sản ròng của chính phủ” và “tài sản ròng của quốc gia” là hai thuật ngữ tài sản ròng phổ biến nhất.

Tài sản ròng của quốc gia là tổng giá trị ròng của một cá nhân, giá trị ròng của doanh nghiệp và chính phủ của quốc gia. Tài sản ròng của một quốc gia cho thấy được sức mạnh tài chính của quốc gia đó, từ đó đánh giá được sức mạnh tài chính của quốc gia đó là mạnh hay là yếu.

Tài sản ròng của chính phủ

Tài sản ròng của chính phủ là tổng tài sản mà chính phủ của một quốc gia đang sở hữu trừ đi các khoản nợ mà phải trả của quốc gia đó. Các chỉ số tài sản và nợ phải trả có thể được tìm thấy ở trong các bài báo cáo tài chính, đặc biệt là trong bảng cân đối kế toán đã được chuẩn bị cho các chính phủ. Tài sản ròng của một chính phủ thể hiện sức mạnh tài chính của chính phủ quốc gia đó.

Ý nghĩa quan trọng của tài sản ròng với doanh nghiệp

Như đã nhắc ở phía trên, thì tài sản ròng là yếu tố đặc biệt quan trọng đối với doanh nghiệp. Giá trị tài sản ròng (Net Worth) tại mỗi doanh nghiệp chính là giá trị sổ sách, vốn chủ sở hữu riêng. Giá trị này được tính toán và biểu hiện trên báo cáo tài chính của doanh nghiệp, cụ thể hơn là ở bảng cân đối kế toán.

- Giá trị tài sản ròng là thước đo tình hình kinh tế – tài chính của doanh nghiệp. Việc tính toán giá trị tài sản tròng giúp doanh nghiệp xác định được tình hình tài chính của công ty mình từ đó đưa ra những quyết định phù hợp và kịp thời.

- Giá trị tài sản ròng âm đồng nghĩa với việc doanh nghiệp hoạt động không hiệu quả hay quản lý công nợ chưa tốt dẫn đến những khoản lỗ lũy kế vượt quá số vốn của chủ sở hữu và các cổ công trong doanh nghiệp. Lúc này, doanh nghiệp đang làm ăn thua lỗ và cần có những biện pháp thay đổi để vực dậy hoặc có thể tồi tệ hơn là đi đến bờ vực phá sản.

- Các chủ đầu tư hoặc các ngân hàng, những đối tượng bên ngoài liên tục đánh giá giá trị tài sản ròng để đánh giá tiềm lực kinh doanh của doanh nghiệp. Nếu được đánh giá có tiềm lực kinh doanh tốt thì các chủ đầu tư hoặc các ngân hàng mới có thể đưa ra quyết định cho vay hoặc đầu tư cho doanh nghiệp.

- Căn cứ vào tài sản ròng và các chỉ số liên quan đến tài chính doanh nghiệp khác sẽ giúp chủ doanh nghiệp có thể nắm rõ được tình hình và mức độ nghĩa vụ nợ của doanh nghiệp để có những giải pháp, kế hoạch xử lý phù hợp.

Tài sản ròng hay các chỉ số tài chính trong doanh nghiệp đều là một trong những yếu tố cần được quan tâm theo thời gian hiện tại nên một trong những yêu cầu cấp thiết hiện nay ở những doanh nghiệp là khả năng cung cấp những thông tin tài chính một cách chính xác và nhanh chóng nhất.

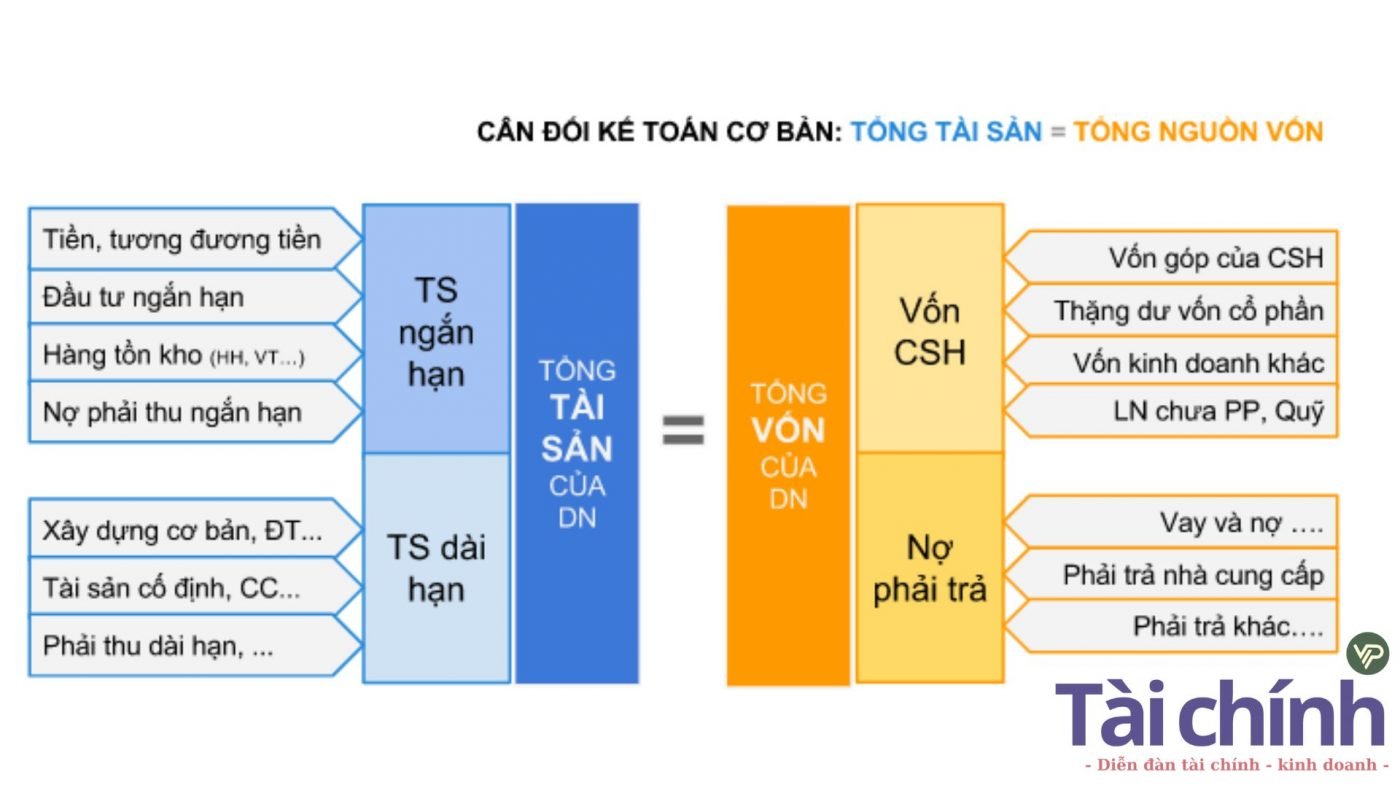

Tài sản ròng trên bảng cân đối kế toán của doanh nghiệp

Bảng cân đối kế toán là một Báo cáo quan trọng của hệ thống báo cáo tài chính, nó phản ánh một bức tranh toàn cảnh về Tài sản – Nguồn vốn của doanh nghiệp vào thời điểm đầu hoặc cuối kỳ.

Bảng cân đối kế toán không thể hiện trực tiếp tài sản ròng mà cần phải được tính toán theo công thức mà tôi đã có đề cập phía trên và thông tin thì thu được từ những báo cáo tài chính này.

Tính tổng tài sản của doanh nghiệp

- Tài sản trong ngắn hạn: Tiền và các khoản tương đương tiền, Đầu tư tài chính ngắn hạn, Các khoản phải thu ngắn hạn, Hàng tồn kho.

- Tài sản trong dài hạn: Các khoản cần phải thu ở dài hạn, Tài sản cố định, Bất động sản đầu tư, Tài sản dở dang dài hạn, Đầu tư nguồn tài chính dài hạn và Tài sản dài hạn khác.

Tính tổng nợ phải trả của một doanh nghiệp

Bao gồm cả nợ phải trả ngắn hạn và dài hạn:

- Phải trả cho người bán cả ngắn và dài hạn

- Người mua bắt buộc phải trả tiền trước ngắn và dài hạn

- Thuế và những khoản chi phí cần phải nộp cho Nhà nước

- Phải trả người lao động

- Chi phí phải trả trong ngắn và dài hạn

- Phải trả chi phí cho nội bộ ngắn và dài hạn

- Phải trả theo mức độ tiến độ kế hoạch của hợp đồng xây dựng

- Doanh thu chưa thực hiện ở trong ngắn và dài hạn

- Phải trả ngắn và dài hạn khác

- Vay và nợ mượn của tài chính ngắn và dài hạn

- Dự phòng phải trả lẫn ngắn và dài hạn

- Quỹ khen thưởng phúc lợi, Quỹ ổn định giá, Quỹ phát triển khoa học,công nghệ

- Giao dịch và buôn bán lại trái phiếu của chính phủ

- Trái phiếu buộc chuyển đổi, Cổ phiếu ưu đãi

- Thuế thu nhập hoãn lại phải trả.

Doanh nghiệp có lợi nhuận cao nhưng chưa chắc đã có lãi, vì vậy hãy chú ý đến các chỉ tiêu tài chính khác như là tài sản ròng. Ngoài ra, tài sản ròng cũng nhắc nhở chúng ta rằng việc quản lý thu nhập, chi tiêu và công nợ phải trả của doanh nghiệp là một nhiệm vụ vô cùng quan trọng của kế toán, đặc biệt là chủ của doanh nghiệp.

Một số câu hỏi liên quan đến tài sản ròng – giá trị tài sản ròng

Kết luận

Qua bài viết trên, Tài Chính Vip hy vọng bạn sẽ nắm được tài sản ròng là gì, cũng như là tầm quan trọng của tài sản ròng trong kinh doanh và đầu tư. Mong rằng những thông tin tôi chia sẻ ở trên có thể giúp ích được bạn. Nếu có thắc mắc xin vui lòng hãy liên hệ tôi để được biết thêm chi tiết.