khái niệm LIFO là gì? Hiện nay, việc quản lý kho hàng hiệu quả giúp quản trị logistics phát triển, tăng lợi thế cạnh tranh so với đối thủ. Phương pháp LIFO (Last In First Out) là nghiệp vụ quản lý hàng tồn kho lifo trong doanh nghiệp. Phương pháp FIFO và LIFO có điểm gì khác biệt. Cùng Taichinh.vip tìm hiểu chi tiết hơn qua bài viết sau.

Phương pháp LIFO là gì?

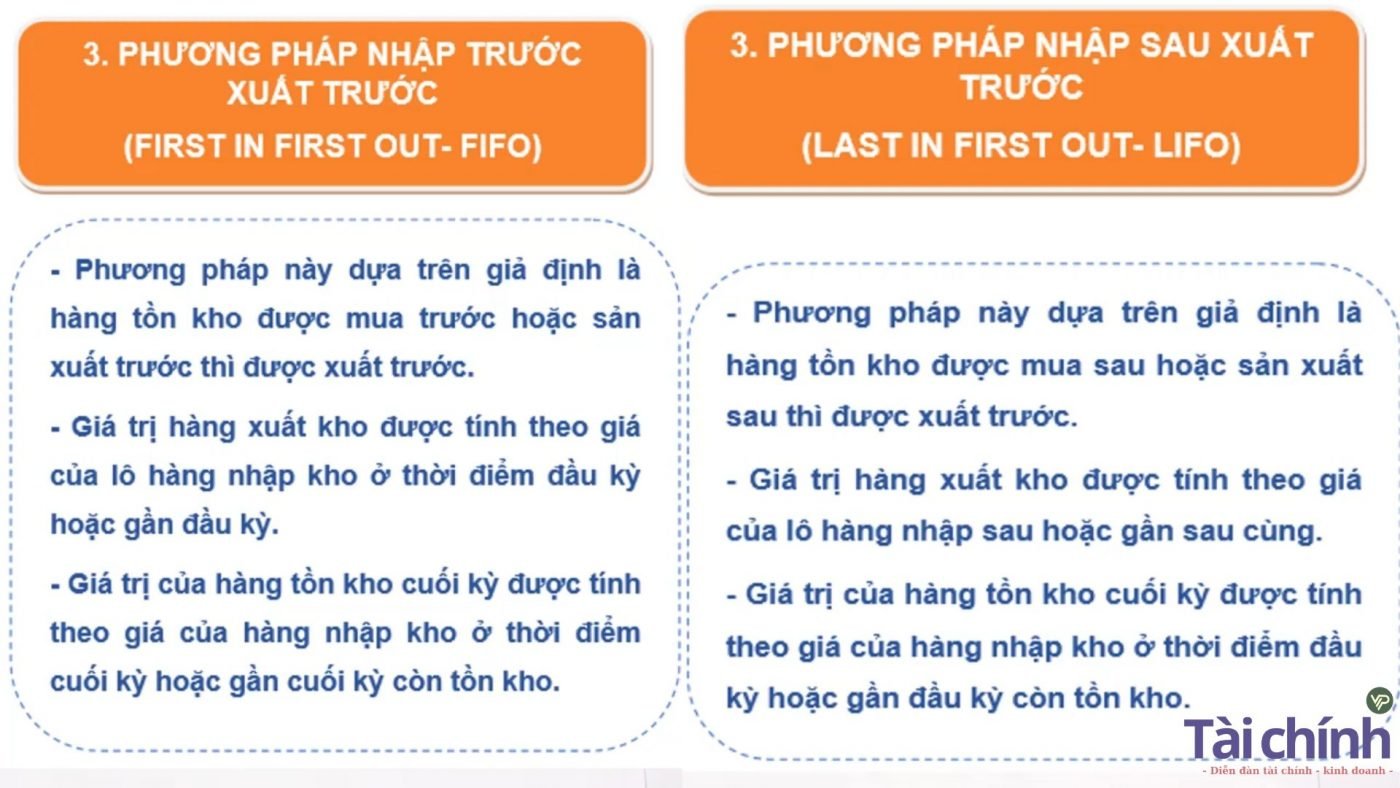

LIFO là viết tắt của chữ tiếng Anh “Last – In, First – Out”, hay còn được gọi là “Nhập sau – xuất trước”. Đây là một cách được dùng vào mục đích giả định dòng chi phí trong việc tính giá vốn hàng bán.

Phương pháp LIFO giả định rằng những hàng hóa gần đây nhất được thêm vào hàng tồn kho của công ty thì sẽ được tiến hành bán trước. Chi phí phải trả cho các hàng hóa gần đây cũng như là những chi phí được dùng trong tính toán.

Đặc điểm

Thông thường, Mỹ sẽ áp dụng cách thức nhập sau, xuất trước (phương pháp LIFO), dùng theo nguyên tắc kế toán được thống nhất chấp nhận chung (GAAP) của cả 3 phương thức chi phí hàng tồn.

Những công ty có hàng lưu trong kho tương đối nhiều sẽ áp dụng định giá hàng tồn bằng phương pháp LIFO. Ví dụ như đại lý ô tô, nhà bán lẻ, tận dụng phương pháp LIFO khi thuế thấp, dòng tiền và giá tăng cao hơn.

Một công ty tại Mỹ khi sử dụng phương pháp LIFO trong kỳ nộp thuế, khi báo cáo tài chính cho các cổ đông thì cũng sẽ phải dùng đến LIFO, điều này làm cho thu nhập ròng giảm và thu nhập trên mỗi cổ phiếu cũng giảm.

Đọc thêm: Luật Kinh Tế Là Gì? Học Ngành Luật Kinh Tế Có Khó Không?

Tính năng

- Phương pháp LIFO, thường sẽ ít được sử dụng hơn FIFO, phải được thực hiện trong kho có các hàng hóa/ sản phẩm đồng nhất, giá trị được giữ nguyên theo thời gian và không hết thời hạn sử dụng hay dễ bị hư hỏng.

- Một lần nữa, chúng ta thấy bản chất của phương pháp LIFO ngược lại so với FIFO, bởi vì nó đáp ứng được nhu cầu lưu trữ mà LIFO không được đề cập.

- Vì phương pháp LIFO sẽ ưu tiên những hàng hóa đã nhập kho gần đây nhất, các đơn vị hàng hóa được lưu trữ trước đó sẽ dành nhiều thời gian hơn trong kho và do đó phải là sản phẩm không hết thời hạn sử dụng hoặc không mất giá trị theo thời gian.

- Các công ty dùng cách định giá hàng lưu kho LIFO thường là những công ty có số lượng hàng tồn trong kho tương đối lớn, chẳng hạn như những nhà bán lẻ hoặc các đại lý ô tô, điều này có thể tận dụng được thuế thấp khi giá thành tăng và dòng tiền trở nên cao hơn.

Lợi ích

Khi sử dụng phương pháp LIFO, doanh nghiệp dễ dàng thực hiện việc điều chỉnh giá thành của sản phẩm để phù hợp với chi phí mua hàng ở thời gian gần đây nhất nếu như phí sản xuất ra những sản phẩm tăng cao thì việc này cho thấy đây chính là một cách thức vô cùng hữu ích.

Trong trường hợp, phí sản xuất tăng đối với những hàng hóa trong doanh nghiệp gần đây nhất. Nếu bạn bán ra những hàng hóa này bằng với giá xuất kho theo giá xuất kho của các mặt hàng trong khoảng thời gian trước đó.

Chi phí sản xuất của doanh nghiệp sẽ nằm ở mức thấp hơn và bạn sẽ thấy thu được lợi nhuận lớn hơn, bởi vì giá vốn ban đầu nhập kho của thời điểm trước sẽ không giống ở thời điểm hiện tại.

Vì vậy, khi doanh nghiệp dùng phương pháp LIFO, bạn sẽ cập nhật được doanh thu, chi phí cũng như là lợi nhuận của doanh nghiệp một cách nhanh chóng và chính xác hơn.

Đọc thêm: MBO là gì? So sánh mô hình quản trị MBO và MBP?

Những ưu điểm và nhược điểm của phương pháp LIFO

Ưu điểm của LIFO

Phương pháp LIFO có rất ưu điểm khác nhau như trợ cấp các ưu đãi thuế, giúp khách hàng có những trải nghiệm vô cùng tích cực, đối chiếu được những chi phí của doanh nghiệp hiện tại với doanh thu hiện có.

Lợi thế về thuế

Nếu bạn đang hoạt động trong một môi trường lạm phát, phương pháp LIFO sẽ giúp bạn mang lại lợi thế vô cùng lớn trong thời kỳ này. Bởi khi lạm phát xuất hiện, chi phí sử dụng cho các sản phẩm của bạn sẽ càng ngày tăng cao.

Bởi vậy mà những mặt hàng hay sản phẩm mà bạn mua gần đây nhất sẽ đắt hơn nhiều so với những sản phẩm hay mặt hàng trước đó.

Vì vậy, khi bạn áp dụng các chi phí hàng lưu kho trong khoảng thời gian gần đây với những mặt hàng hay sản phẩm đã bán, doanh nghiệp của bạn sẽ giảm đi được tỷ suất lợi nhuận.

Các khoản giá bán hàng sẽ được định giá ở mức thấp hơn với những khoản cũ bởi vì bạn định giá nó bằng phí bán hàng. Khi giá trị của hàng tồn kho và tỷ suất lợi nhuận của doanh nghiệp càng thấp thì sẽ kéo theo gánh nặng về thuế giảm đi.

Do vậy theo thời gian, bạn sẽ tiết kiệm được một khoản tiền đáng kể. Tuy nhiên, bạn cần lưu ý đánh giá doanh nghiệp của mình kỹ càng trước khi đưa ra quyết định có sử dụng phương pháp LIFO hay không và liệu doanh nghiệp có hoạt động hiệu quả khi bạn áp dụng cách này.

Số liệu tài chính khác

Phí hàng tồn kho gần đây nhất được doanh nghiệp áp dụng theo phương pháp LIFO cho các các hàng hóa trong doanh nghiệp giúp tăng lợi nhuận.

Từ đó, doanh nghiệp của bạn cùng với các nhà đầu tư sẽ đánh giá khách quan hơn về doanh nghiệp, bởi vì bạn có thể dễ dàng đối chiếu doanh thu hiện tại của doanh nghiệp với phí hàng tồn kho hiện tại.

Khách hàng có sự trải nghiệm tuyệt vời

Khách hàng của doanh nghiệp sẽ được tận hưởng những trải nghiệm tích cực hơn nếu bạn đang điều hành một hệ thống LIFO, bạn sẽ áp dụng vào những đơn đặt hàng của khách hàng bằng cách xuất bán những hàng hóa mới nhập vào thời gian gần đây.

Lúc này, khách hàng sẽ được trải nghiệm những phiên bản mới nhất của sản phẩm, thay vì trải nghiệm những phiên bản sản phẩm cũ đã tồn kho hay trên kệ trong thời gian qua.

Nhược điểm phương pháp LIFO

Ngoài những ưu điểm nổi trội như trên, phương pháp LIFO cũng có một số nhược điểm như không được sự chấp nhận của quốc tế, yêu cầu về việc theo dõi những chi phí cũ trước đó trong một khoảng thời gian dài hơn và hạn chế tối đa việc cấp vốn hay tiếp cận tín dụng của doanh nghiệp.

Không được quốc tế chấp nhận

Hầu hết các tiêu chuẩn kế toán hàng tồn kho nếu yêu cầu bác bỏ áp dụng phương pháp LIFO, vì cách thức này làm cho doanh thu chịu thuế của doanh nghiệp giảm.

Vì thế, nếu bạn đang có ý định mở rộng doanh nghiệp của mình ra quốc tế trong tương lai hoặc bạn đang điều hành doanh nghiệp nước ngoài thì nên hạn chế việc sử dụng LIFO.

Giới hạn tài trợ

Nếu bạn xin nhà tài trợ hay tín dụng kinh doanh khi sử dụng phương pháp LIFO thì điều này rất khó để mà thực hiện. Bởi các ngân hàng và nhà cung cấp thẻ tín dụng sẽ có thể gặp rủi ro lớn trong biên lợi nhuận.

Vì vậy mà trên giấy tờ, lợi nhuận kinh doanh của bạn giảm đáng kể, từ đó khiến bạn không thể đủ điều kiện để có thể vay vốn hay xin nhà tài trợ.

Khó khăn khi theo dõi đơn đặt hàng

Bạn sẽ không đảm bảo chắc chắn về số lượng mặt hàng mà bạn sẽ bán vì số lượng bạn đặt hàng trong khoảng thời hạn nhất định sẽ trở nên phức tạp, vì vậy bạn cần phải theo dõi nhiều hơn trong quá trình theo dõi đơn đặt hàng.

Vì vậy, doanh thu cuối kỳ có thể gồm cả số tiền lẻ từ đơn đặt hàng cũ hơn cộng với phí từ đơn đặt hàng của bạn, còn phụ thuộc vào thời gian mà bạn đã bán ra mặt hàng này.

Phương pháp xuất kho LIFO thường áp dụng cho những doanh nghiệp như thế nào?

- Phương pháp LIFO sẽ lấy phí của những hàng hóa được mua gần đây nhất để làm cơ sở chi trả như giá vốn hàng bán.

- Với cách thức này, doanh nghiệp có điều kiện cập nhật giá sản phẩm, hàng hóa theo thời giá của thị trường một cách chính xác hơn. Từ đó, có thể đưa ra những điều chỉnh phù hợp về cơ cấu phí – doanh thu bán hàng theo từng kỳ.

- Những hàng hóa được quản lý theo phương pháp xuất kho LIFO, cần đảm bảo là không bị hay hạn chế nhất có thể giới hạn về thời hạn sử dụng cũng như không bị ảnh hưởng bởi những yếu tố mùa vụ, xu hướng.

- Đơn vị sử dụng phương pháp xuất kho LIFO thường là những đơn vị có số lượng tương đối lớn hàng tồn ở kho. Ví dụ như các đại lý ô tô, các nhà bán lẻ, …

Yêu cầu của dịch vụ lưu kho đối với LIFO

Khi áp dụng phương pháp LIFO, đơn vị cho thuê kho bãi cần phải đáp ứng được những yêu cầu như sau:

- Luôn sẵn sàng đội ngũ bốc xếp và phương tiện bốc dỡ hàng.

- Kho lưu trữ phải có yếu tố an toàn và kiên cố, có tính chất cố định.

- Vì hàng hóa phải lưu trữ lâu ở kho nên cần được thường xuyên kiểm tra định kỳ để đảm bảo sự an toàn và tránh trường hợp thất thoát.

- Mặc dù những hàng hóa được lưu trữ trước sẽ ít bị tác động hơn nhưng vẫn nên chọn những kho có các kệ hàng. Lối đi càn phải thuận tiện cho quá trình kiểm kê và dễ theo dõi.

So sánh giữa phương pháp LIFO và FIFO?

Dưới đây là bảng so sánh giữa phương pháp LIFO và phương pháp FIFO trong xuất nhập hàng hóa:

| LIFO | FIFO |

| Với phương pháp LIFO – Nhập sau xuất trước, giá thành của hàng hóa sẽ luôn được cập nhật theo chi phí của thị trường gần đây nhất. Lúc đó, những báo cáo về lợi nhuận của doanh nghiệp sẽ được thống kê một cách chính xác hơn, bên cạnh đó đơn vị sẽ chủ động hơn trong việc sản xuất – kinh doanh. Phương pháp này sẽ giúp doanh nghiệp ít bị tác động bởi sự sụt giảm giá về thị trường với những mặt hàng mà đơn vị sản xuất. Từ đó, khả năng rủi ro bị lỗ cũng ít hơn. | Với phương pháp FIFO – Nhập trước xuất trước, doanh nghiệp sẽ có thể giảm được tối đa lượng hàng lưu kho cũ. Điều này giúp đơn vị sản xuất – kinh doanh sẽ tiết kiệm đáng kể chi phí để tiêu hủy hay giảm thiểu tình trạng rủi ro phải thanh lý những sản phẩm/hàng hóa đã bị quá hạn. Bên cạnh đó, phương pháp này sẽ vô cùng phù hợp trong bối cảnh lạm phát tăng cao, doanh nghiệp sẽ hạn chế được những rủi ro về việc mất giá hàng hóa. |

Một ví dụ về phương pháp LIFO so với FIFO trên thực tế

Giả sử công ty XYZ có 20 sản phẩm. 10 sản phẩm đầu tiên có giá là $300/cái và đến kho 05 ngày trước. 10 sản phẩm cuối cùng có giá là $600/cái và đến cách đây 03 ngày trước.

Dựa vào phương pháp quản lý hàng tồn kho LIFO, những sản phẩm cuối cùng còn lại ở kho sẽ là những sản phẩm đầu tiên được bán. 15 sản phẩm được bán ra, nhưng kế toán viên có thể ghi nhận chi phí như thế nào?

Mỗi sản phẩm sẽ có giá bán như nhau, vì vậy doanh thu lấy về là ngang nhau, nhưng chi phí của các sản phẩm sẽ có sự khác nhau dựa trên tiêu chí hàng tồn trong kho được ưu tiên.

Dựa trên phương pháp LIFO, hàng lưu kho được nhập cuối cùng chính là hàng lưu kho được ưu tiên bán đầu tiên. Điều này có nghĩa là các sản phẩm có giá $600 được bán đầu tiên. Công ty sau đó đã bán thêm 05 trong số các sản phẩm có giá $200/sản phẩm.

Tổng cộng, phí của các sản phẩm theo LIFO là: $600*10 + $300*5 = $7.500.

Ngược lại, bằng cách sử dụng phương pháp FIFO, những sản phẩm có giá $300 sẽ được bán đầu tiên, kế tiếp là những sản phẩm có giá $600. Vì vậy, chi phí của các sản phẩm được bán sẽ được ghi lại là: $300*10 + $600*5 = $6.000.

Đây chính là nguyên nhân tại sao trong thời kỳ giá tăng, LIFO lại tạo ra chi phí nhiều hơn và làm giảm thu nhập ròng, đồng thời điều này cũng làm thu nhập chịu thuế giảm đi.

Ngược lại, trong thời kỳ giá giảm thì phương pháp LIFO tạo ra chi phí thấp hơn và làm tăng thu nhập ròng, điều này cũng làm thu nhập chịu thuế tăng.

Hy vọng qua bài viết giới thiệu về LIFO của Tài Chính Vip sẽ giúp bạn nắm rõ được phương pháp LIFO là gì? cũng như một số nội dung và thông tin hữu ích về phương pháp này. LIFO thường được áp dụng với những hàng không có thời hạn sử dụng hay không mất giá trị theo thời gian hoặc hàng hóa dễ hư hỏng.